[DOWNLOAD] Implementacija ERP-a: Iskustva iz prakse

![[DOWNLOAD] Implementacija ERP-a: Iskustva iz prakse](https://www.poslovnaucinkovitost.hr/images/uploads/implementacija_erpa_mm_članak.png "[DOWNLOAD] Implementacija ERP-a: Iskustva iz prakse")

Poslovni informacijski sustav ERP (eng. Enterprise Resource Planning) obuhvaća sve poslovne procese poduzeća i njegova temeljna svrha je na efektivan i efikasan način, trošenjem što manje resursa, zadovoljiti izvještajno-upravljačke potrebe poduzeća. U ERP arhitekturu se praktički preslikava arhitektura poslovanja poduzeća, na kojoj se evidentiraju poslovni događaji. ERP predstavlja prvenstveno transakcijski sustav, a daljnje korištenje evidentiranog sadržaja i funkcionalnosti sustava u velikoj je mjeri ograničeno mogućnostima određenog ERP-a. Isto tako, značajan utjecaj na kvalitetu njegovog korištenja, odnosno korisnosti, ima način implementacije, kao i obučenost krajnjih korisnika.

1. Strategija planiranja izgradnje ERP-a

Kako je već spomenuto, svrha korištenja ERP-a zadovoljavanje je izvještajno-upravljačkih potreba poduzeća. Transakcijski podaci sadržani u ERP-u koriste se praktički u konačnici (nakon same evidencije) za postizanje dva temeljna cilja:

- eksterno – obvezatno, zakonski definirano izvještavanje

- interno – neobvezatno izvještavanje, koje najčešće ima primjenu u upravljanju poslovanjem.

Eksterno izvještavanje u većini se slučajeva za regulatorne subjekte odnosi na izradu temeljnih financijskih izvještaja (bilance, računa dobiti i gubitka, izvještaja o novčanom toku, izvještaja o promjenama kapitala, bilješki uz financijske izvještaje te raznih statističkih izvještaja). Za ispunjavanje cilja eksternog izvještavanja, preduvjet je postojanje dobro definiranih matičnih slogova (npr. konta, kartice dugotrajne imovine, šifrarnika kupaca, dobavljača, zaposlenika, materijala i dr.) te internih procesa, kojim se definiraju načini evidencije na spomenutim matičnim podacima. Nakon toga, korištenjem struktura/hijerarhija matičnih podataka i evidentiranih podataka/transakcija moguće je izraditi potrebne eksterne izvještaje. Kod internog izvještavanja također je potrebno imati matične podatke, evidentirati transakcije i nakon toga je moguće generirati izvještaje. Temeljna razlika je u tome što se kod internog izvještavanja u pravilu definiraju i dodatni matični slogovi (npr. kanali prodaje, proizvodi, regije, vrste partnera i dr.) po kojima se dodatno bilježe transakcije (uz transakcije o stvarnom ostvarenju, mogući su vrijednosni unosi za planske i prognozirane veličine), a nakon toga se izrađuju izvještaji. Izvještaji su najčešće usporedne naravi sadržavajući npr. ostvarenje (t) vs. ostvarenje (t-1), ostvarenje vs. plan, ostvarenje vs. prognoza, prognoza vs. plan, u kategorijama apsolutnog i relativnog odstupanja. Sadržaj izvještaja iz interne perspektive je proizvoljan, a krajnja svrha je bolje upravljanje poslovanjem i služi prvenstveno internim korisnicima – vlasnicima, menadžmentu i zaposlenicima. Sasvim je legitimno postaviti pitanje, imaju li poduzeća tako izgrađen ERP, odnosno kako se to postiže? Cilj obvezatnog izvještavanja na neki je način nepromjenjiv – pravovremeno i u zadanoj formi isporučiti izvještaje. Ostaje pitanje na koji način to organizacije rade – na lakši ili teži način, odnosno kakav imaju ERP i kako ga koriste. Dakle, teoretski, a vrlo često, nažalost, i praktično, poduzeća mogu imati sustav s puno mogućnosti unaprjeđenja, odnosno nedostataka, te izvještaje izrađuju i pravovremeno predaju, ali uz iznimno visoki organizacijski trošak.

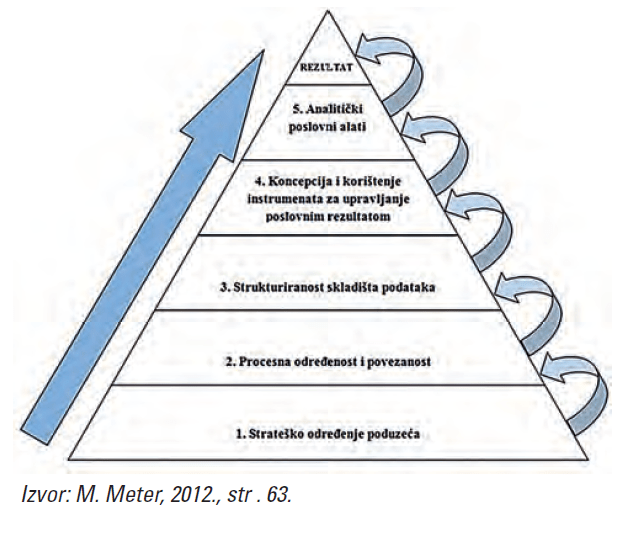

Što se tiče internog izvještavanja opet imamo sličnu situaciju - može postojati bolji ili lošiji sustav, ali može i uopće nepostojati. Za razliku od eksternog izvještavanja, gdje se može poprilično egzaktno izmjeriti koliko košta (ili bolje rečeno kolika je šteta) korištenje postojećeg sustava (npr. broj uključenih osoba u procese, njihov izravni i neizravni troškovi), što onda možemo usporediti s investicijom u novi sustav i uštede koje ćemo ostvariti kada se na drugačiji način odvija rad i isporuke iz sustava, kod internog izvještavanja situacija je značajno složenija. Da se podsjetimo: interno izvještavanje služi za bolje upravljanje i donošenje poslovnih odluka, i isto s jedne strane (ukoliko se to uopće radi, i ako da, koliko se radi) možemo izračunati koliki je trošak procesa izrade internih izvještaja, koji bi trebali prema više dimenzija uključivati ostvarene, planirane i prognozirane vrijednosti. S druge strane, imamo situaciju koju je vrlo teško egzaktno kvantificirati. Naime, imamo izazov koliki je trošak (ili šteta) nekorištenja korisnih funkcionalnosti (modernog ERP-a) i koliko smo zbog toga donijeli krivih odluka, odnosno koliko smo mogli donijeti (možda i novih, dodatnih) dobrih odluka. Sigurno već i nakon ovakvog razmatranja, i povlačenja paralele između postojećeg, željenog i mogućeg stanja, izgledno se može postaviti pitanje je li uopće ovakav pristup nešto što želimo razmatrati, odnosno vjerujemo li u isto. Drugim riječima, u velikom mjeri pristup u izgradnji ERP-a, odnosno očekivanjima od njega ovisi i o poslovnoj kulturi, strategiji poduzeća i pristupu menadžmenta. Još 2012. godine u svojoj doktorskoj disertaciji izradio sam konceptualni dizajn za upravljački koncept izgradnje ERP-a.

Slika 1. Konceptualni dizajn poslovnog informacijskog sustava za upravljanje

[DOWNLOAD] Članak je objavljen u 17. broju časopisa "Kontroling, financije i menadžment" s temom Implementacija ERP-a, a cijeli članak možete preuzeti ovdje.

Ispunite svoje kontaktne podatke i dobit ćete link za preuzimanje dokumenta.

Novosti