USMJERENOST NA DOBIT = USMJERENOST NA KUPCE

Operativni i strateški kontroling prodaje

Letite li još (uvijek) uokolo i to naslijepo? Prije nekoliko godina bio sam pozvan u (tada još uvijek) DaimlerChrysler financijske usluge u Melbourne. Sljedeći razgovor sa rukovodstvom DCFS Australija motivirao me da produbim svoje znanje o temi upravljanja kupcima i promičem temu održivosti u poslovanju.

Tadašnji direktor u svojem uredu opisivao mi je svoje brige: „Znate gospodine Pascher, kako bih posjetio velike klijente, vozim se po cijeloj Australiji te letim tisuće kilometara. Ako je prikladno, pozivam ih na ručak, jednom čak i na Grand Prix, razgovaramo o poslovnim uvjetima, vodim računa o njihovom raspoloženju i trudim se da na kraju budu zadovoljni. Pri tome nikada ne znam hoću li s klijentom, koji sjedi nasuprot mene, uistinu sklopiti poslovnu suradnju ili neću! Jedino znam da je velik – u smislu ugovorenog obujma prodaje – ali nemam pojma da li i koliko na kraju cijele priče (nakon završetka poslovnog ciklusa) mi od suradnje s ovim klijentom ostaje. Ono što mi jedino preostaje je moj predosjećaj, ali zapravo „letim“ naslijepo!“

U međuvremenu sam na izjave poput ove naišao više puta - od direktora, voditelja prodaje, pa čak i od voditelja odnosa s ključnim klijentima. Mnogi zatim „love“ prodaju i istovremeno se žale na lošije rezultate. Na svom seminaru o kontrolingu prodaje, koji izvodim zajedno s Klausom Schikorom – voditeljem prodaje za Regiju Jug u Philip Morrisu, redovito postavljamo pitanje o tome tko je upoznat s poslovnim rezultatima (maržama) svojih kupaca. Manje od trećine ispitanika potvrdno odgovori na ovo pitanje. Znate li Vi, kod kojih kupaca postižete najbolje marže?

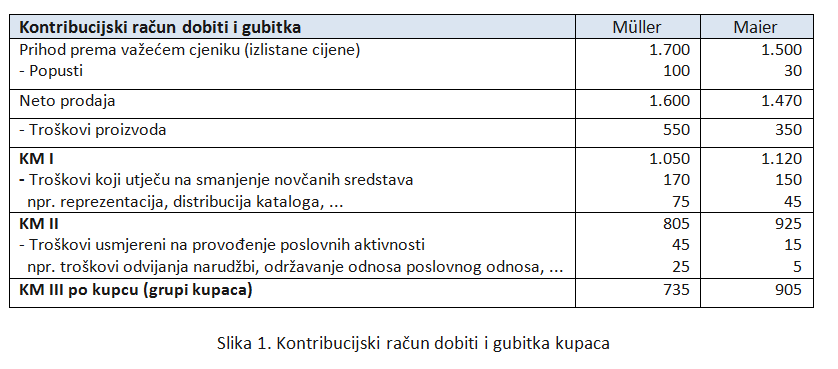

Kontribucijski račun dobiti i gubitka kupaca donosi transparentnost

Ako već danas poznajete marže odnosno kontribucijske marže svojih proizvoda, onda je prva“vježba” još uvijek jednostavna. Poznajete li svoje kupce?! Znate li što su od Vas kupili?! Dobro znam, i što dalje s tom informacijom! U tom slučaju, to je u većoj mjeri zadaća elektroničke obrade podataka da možete svoje marže prema proizvodima razvrstati po kupcima. Ukoliko pak još uvijek ne poznajete marže svojih proizvoda, onda je potrebno izvesti nešto više predradnji. Za izračun kontribucijske marže I (KM I) morate imati troškove proizvoda (proporcionalne odnosno varijabilne troškove), koji se potom odbijaju od prodaje. Za ugovor o leasingu to bi primjerice bili troškovi refinanciranja. Općenito govoreći, ti troškovi uključuju utrošak materijala i vremena, koje je potrebno da se proizvede dodatna jedinica proizvoda, a da bi se postigao pozitivan poslovni rezultat, odnosno da bi se proizveli proizvodi za prodaju, čiji se trošak odbija od neto prodaje kako bi se došlo do KM I. U trgovini je to jednostavno nabavna vrijednost prodane robe.

Najprije troškovi koji utječu na smanjenje novčanih sredstava

Zatim predlažem da se troškovi vezani uz smanjenje novčanih sredstava odbiju od KM I. Ovisno o vrsti industriji odbijamo tzv. umanjenja prodaje u širem smislu (što već nije kao bonusi i novčani popusti odbijeno od prodaje da bi se došlo do neto prodaje), izvedbene naknade u trgovini, garancije i troškove poslovnog usluživanja, troškove distribucije prodajnih kataloga, kao i same troškovi čišćenja, što biva sadržano u KM II.

Tko želi ići korak dalje, može od ove izračunate razine profitabilnosti KM II odbiti troškove “brige” za kupce. To su primjerice, troškovi orijentirani na aktivnosti: obrade narudžbi, upravljanje dužnicima, savjetodavne usluge i usluge usavršavanja, reklamacije i same pritužbe kupaca, službe za podršku oko unutarnjih i vanjskih pružatelja usluga. Ali za to je već potreban procesni cjenik za pojedinačne “brige“. Budući da se redovito kupci uspoređuju jedni s drugima, takvo precizno mjerenje najčešće nema praktičnu korisnost. U većini slučajeva, dovoljna je gruba predodžba o troškovima pojedinačnih aktivnosti. To znači, troškove naručivanja možemo raspodijeliti prema broju narudžbi.

Ako pretpostavimo da, u pravilu, sva narudžba zahtijeva pripremu za isporuku, samu isporuku, izdavanje računa, onda je moguće troškove odjela prodaje, isporuke i računovodstva podijeliti s brojem narudžbi, kako bi se dobio paušalni iznos troškova po narudžbi. Kada je riječ o komisijskom poslovanju, onda je potrebno troškove skladišta podijeliti s brojem ugovorenih pozicija. Ove tarife se potom kod svake poslovne aktivnosti statistički pridodjele kontribucijskom računu dobiti i gubitka kupca. Rezultat je kontribucijska marža III (KM III) po kupcima ili po grupama kupaca (usp. Slika 1.).

Operativna dobit (EBIT) po kupcu ne postoji

Uvijek iznova dolaze na seminar sudionici sa “šefovim nalogom” da u svome izračunu poslovnog rezultata iskažu po kupcu operativnu dobit prije kamata i poreza (engl. EBIT – Earnings before Interest and Taxes). Samo ono što se kupcu može izravno dodijeliti, može ući u njegov kontribucijski račun dobiti i gubitka. Dodjeljivanja prema raznoraznim ključevima tu nemaju što raditi; samo iskrivljuju sliku o stvarno ostvarenom rezultatu. Pokušajte to i Vi to isprobati. Kada se primjenjuju različiti ključevi, rezultat poslovanja s određenim kupcem se mijenja, kao i njegovo rangiranje, te je stoga raspodjelu troškova po istima nužno potrebno izostaviti.

Kupci neće biti ni bolji ni lošiji zbog toga što ste Vi Vašoj upravi isplatili veću ili manju plaću. Isto tako sam doživio da kontroleri usklađuju kontribucijske račune dobiti i gubitka kupaca sa financijskim rezultatima poduzeća. Upravo zbog ranije spomenute paušalno, na temelju procesa, određene stope dodatka troškova, i čisto statističkog knjiženja prema broju aktivnosti, koje nisu jedan na prema jedan u odnosu sa stvarnim troškovima promatranih poslovnih/troškovnih funkcija, takav pothvat jednostavno nije moguć.

Za sreću je potrebna hrabrost

Kod segmentacije kupaca ne radi se o tome da KM III kupca treba biti potpuno točno izračunat. Mnogo je važnije doći do ispravnog poredavanja veličina i njihovog relativnog položaja u odnosu na druge kupce. Sa sigurnošću se može dobro argumentirati da kupac, koji dnevno naručuje, prouzročuje veće troškove naručivanja od onih kupaca koji naručuju jednom u kvartalu. Tu ne igra ulogu 9 ili 11 kuna za knjiženje procesa narudžbe. Bitno je brzo izračunati trošak, ali da opet s druge strane izračun ne bude preneprecizan! Vrlo često nedostaje hrabrosti za takav pristup, a posljedica je da na kraju uopće ne postoji kontribucijski račun dobiti i gubitka kupca. Ako Vi također još uvijek nemate nikakav izračun, započnite s KM I i zatim dalje razvijajte svoj izračun rezultata.

Portfelji kupaca donose daljnje potencijale

Analizom rezultata kupaca, uzimajući u obzir navedene “troškove uloženog napora” oko kupaca, otkrivaju se ranije skriveni gubici – npr. kroz neznatne veličine narudžbi, posjedovanje proizvoda s niskom maržom, postojanje loših navika/morala plaćanja, visoke troškove brige o kupcima – ali isto tako do tada skrivene dobiti – npr. nabava i raspolaganje sa standardiziranim proizvodima s visokim maržama, predvidljiva potražnja, velike količine narudžbi s istovremeno manjom učestalosti naručivanja – i sve to iz transparentnog odnosa s klijentima.

Uz klasičnu ABC analizu (sortiranje kupaca od najboljih prema najlošijima) usporedba prema KM III i u odnosu prema KM I, portfelji klijenata pružaju dobre ideje kako se može još više stvoriti iz potencijala kupaca. Ciljanim odabirom osiju označavanja stavljamo naglasak na važnost analize portfelja. Na taj način možemo svoje kupce promatrati iz operativnog i strateškog kuta gledanja. Ili u portfelju kupaca spajamo operativni poslovni rezultat kupca sa strateškom važnošću naših kupaca.

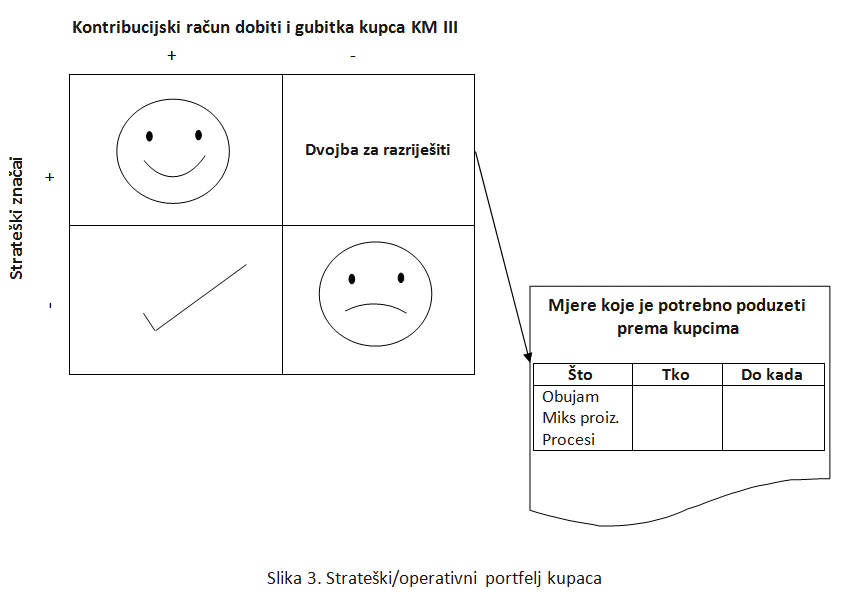

U operativnom portfelju kupaca (Slika 2.) vertikalno su poredani kupci prema njihovim rezultatima KM I, a horizontalno prema rezultatima KM III. Kod manjih grupa kupaca možemo umjesto točaka isto tako koristiti mjehuriće čije veličine (površine) pružaju informaciju o relativnoj prodajnoj snazi kupca. Ovisno o odabranom načinu označavanja osiju i položaju (grupa) kupaca, moguće je u portfelju izvesti strategije prema kupcima, kao i sprovesti konkretne mjere za vođenje brige o njima. Oni, koji su na zajedničkoj radionici s prodajom odnosno ključnim kupcima razvili strategiju prema kupcima (Što ubuduće radim, a što ostavljam po strani?), oni će pokrenuti pojedine mjere i pratiti njihovo sprovođenje (Kako to sprovodim?).

Da analiza ne bi bila jednostrana, možemo u nju uvrstiti i stratešku komponentu (vidi Sliku 3.).

Zatim se određuju kriteriji prema kojima želimo utvrditi strateški značaj naših kupaca – npr. rast, reference, sigurnost planiranja, ideje za razvoj proizvoda i usluga, udio u ukupnoj prodaji itd. Slijedi razvrstavanje kupaca prema njihovim strateškim značajkama i ostvarenim poslovnim rezultatima.

Posebno kod takozvanih “dvojbenih kupaca” – visok strateški značaj, ali lošiji KM III, potrebno je dodatno preispitati strateški značaj kupca. Vrlo često sam doživio da su loši brzo postali strateški važni kupci. Potvrdi li se strateški značaj kupca, možemo pokušati operativno, zajedno s kupcem npr., optimizirati procese naručivanja ili raditi na miksu proizvoda. Ako se KM III ne poboljša, možemo se nadati da se to može nadoknaditi pomoću kupaca u donjem lijevom kutu ![]() !

!

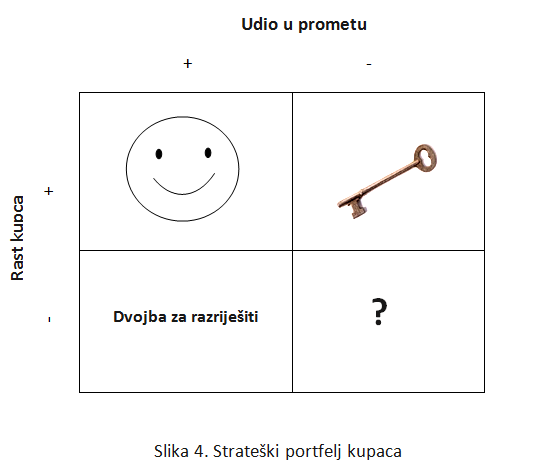

Upravo kod strateških kupaca, strateški čisti portfelj donosi dodatne polazne točke za razmatranje.

Uz to razmatramo pojedinačne kriterije “strateškog značenja” – npr., rast i udio u prometu. Dolje lijevo u portfelju nalazimo ponovno naše “dvojbene klijente“ – visoki udjel kod kod kupaca stagniraju ili čak propadaju. U ovom slučaju matrica portfelj služi i kao sustav za rano upozorenje. Kupce sa snažnim padom tržišnog udjela mora se, korak po korak, zamijeniti novim kupcima s rastućim tržišnim udjelom. Za “ključne kupce” važno je pronaći odgovarajuće strategije za otvaranje puta prema povećanju udjela njihove kupnje. Ovdje se, prije svega, mora mnogo uložiti u “napore”, što će kratkoročno smanjiti KM III. Za velike kupce ili grupe kupaca, u upravljanju ključnim klijentima, vrijedi višegodišnje planiranje KM III, kako bi se osigurao ROI kod kupaca, kod kojih su uložena značajna sredstva u odnos s njima.

Komunikacija s osjećajem je bitna

Kontroling prodaje je ponekad vrlo vruća tema. Svako poduzeće ima potpuno drugačiji pogled na svoje kupce, i to je pomalo nezgodno. Nije nevjerojatno da neki Vaši kupci po prodaji, isto tako okupiraju veliki dio Vaše strukture, zbog čega se kod njih iskazuje lošiji KM III, nego kod manjih kupaca, koji mirno i tiho bez značajnijeg naprezanja Vaše organizacije posluju s Vama. To nije nimalo lako za osobe u prodaji, koji su odgovorni za ove kupce. Još jučer je voditelj ključnih klijenata otišao s težinom u prsima: „Ja se brinem o najvažnijim kupcima“ (ali nažalost samo prema ostvarenoj prodaji), a već sutra ispada da se brinuo samo za veličinu prodaje, što ga je potpuno zaslijepilo.

Tijekom projekata usavršavanja izrađuje kontroler jednog međunarodnog poduzeća i ja prvi kontribucijski račun dobiti i gubitka kupca. Rezultat je potpuno izokrenuo sliku ranije rangiranih kupaca prema ostvarenoj prodaji. Kontroler mi kaže: „To uopće ne mogu objaviti. To će uzrokovati bijes!“ Potom smo prošli još jednom kroz sve pozicije kako bismo se uvjerili da se nije dogodila niti jedna pogreška. Kontrolerova slutnja bila je opravdana. Izvjestio je da je nakon svoje prezentacije, prije svega vidio samo zabrinuta lica. Direktor poduzeća je neugodnu tišinu razbio pitanjem: „Jeste li sigurni da su brojevi točni?“ Potom je kontroler morao napustiti prostoriju i voditelj ključnih kupaca je nestao iza teških drvenih vrata...

Kontroling prodaje se i dalje razvija

Možemo li se nadati da su razgovori iza zatvorenih vrata bili konstruktivni. Zabrinjavajuće je da je ovo bio primjer neprofesionalnog postupanja s kontrolerskim alatima. Važno je komunicirati da nove spoznaje predstavljaju početak za unosan daljnji razvoj naših kupaca i pružaju daljnje polazišne točke za optimizaciju našeg portfelja kupaca. Količina i promet su bili i još uvijek jesu dobri i važni čimbenici uspjeha. To želimo nadopuniti dodatnim dimenzijama kao što su kontribucijski račun dobiti i gubitka kupaca i strateški značaj kupaca. U tom smislu želim Vam puno uspjeha i sretan kontroling.

Autor

Dipl.-Ing. Dietmar Pascher

Dipl.-Ing. Dietmar Pascher

je partner i trener CA AG u Gautingu. Osim školovanja za diplomu kontrolera (CA), zadužen je i za izvođenje treninga na stranim jezicima te podržava poduzeća u provođenju njihovih kontroling projekata. Uz njegov studij inženjera ekonomije, radio je kao prodajni kontroler za poduzeće Frischeis AG, a zatim kao voditelj međunarodnih projekata, te je zadnje bio voditelj razvoja u Knapp Logistik Automation.

Prijevod: Ivana Domitran, mag. comm., mag. educ. croat., Poslovna učinkovitost d.o.o. za poslovno savjetovanje

Za prijevod na hrvatski jezik sva prava pridržana su od strane Poslovne učinkovitosti d.o.o. za poslovno savjetovanje (prema dopuštenju Dietmara Paschera, Controller Magazin) te je prilikom citiranja potrebno nužno navesti izvor za hrvatski prijevod: www.poslovnaucinkovitost.hr.

Kolumne