Upravljanje radnim kapitalom

Poslovne financije se bave pitanjima i akcijama koje imaju cilj maksimalizirati vrijednost vlasničkog ulaganja. U tom je smislu važno razumjeti odnos principala (vlasnik) i agenta (uprava), čime se bavi treća grana poslovnih financija – korporativno upravljanje.

Prve dvije grane ili područja poslovnih financija su:

1) kapitalno budžetiranje – u suštini se bavi pitanjima dugog roka te

2) upravljanje radnim kapitalom – ovdje se tretiraju pitanja kratkog roka.

Kada se govori o dugom/ kratkom roku, možda je najlakše uputiti pogled na bilancu i razumjeti na što se misli. Generalno, u poslovnim financijama se obrađuju pitanja:

1) strukture kapitala i izvora financiranja

2) metoda/ alata i analiza korištenih za alokaciju imovine i obveza

Ako se govori o pitanjima kratkog roka, odnosno o upravljanju radnim kapitalom, potrebno je definirati da se pod upravljanjem radnim kapitalom (eng. Working capital management) misli na upravljanje novčanim sredstvima poslovnih subjekata koja zadiru u kratkoročnu operativnu bilancu. Kratko, misli se na kratkotrajnu imovinu i kratkoročne obveze.

Široko, misli se i usredotočuje na:

– upravljanje gotovinom i novčanim ekvivalentima (uključujući pitanja kratkotrajne financijske imovine),

– zalihama i potraživanjima te

– kratkoročnim zaduživanjem i kreditiranjem (kao što su uvjeti kreditiranja koji se pružaju klijentima – robno kreditiranje, obveze prema dobavljačima, kratkoročni financijski dug).

Trošak robnog ili trgovačkog kredita

Ekonomika uzimanja ovakvog kredita računa se na sljedeći način:

Trošak trgovačkog kredita = [1 + (Diskont/ (1-Diskont)] (365 / Broj dana do dospijeća) – 1

Poslovni subjekti bi periodično trebali sagledavati svoju diskontnu politiku, odnosno ako su u ulozi kupca, kakav diskont primaju. Formula dana gore predstavlja stopu povrata, pa kako plaćanje unutar roka diskonta ima stopu povrata 0, korisniku kredita isplati se platiti na kraju razdoblja diskonta.

Trošak bankarskog kredita

Općenito, računa se na sljedeći način:

Trošak kredita = Naknada + Kamata / Iznos kredita

Ako će se radni kapital financirati putem bankarskog kredita, usporedbom podataka može se doći do odgovora što je povoljnije za poslovni subjekt: koristiti se diskontom ili financiranjem putem bankarskog kredita.

Financiranje putem (ne)odljeva novca

Ovdje govorimo prvenstveno o (bankarskim) garancijama, jamstvima ili pismima namjere. Na početku prošlo desetljetne financijske krize, nije bilo lako dobiti novčana sredstva, pa su se na prekonoćna oročenja dobivale i kamate od preko 30% na godišnjoj razini. Za financiranje “stoka” zaliha, tada se češće usmjeravalo klijente na garancije od strane poslovnih banaka. Ovakvo se financiranje u internacionalnoj literaturi naziva“non fund based working capital financing“, za razliku od „fund based working capital financing“, gdje se govorimo o različitim vrstama kredita ili zajma.

Treća vrsta je strukturirano financiranje (engl. „structured financing, structured products“), gdje se najčešće cilja određena ili skup određenih transakcija, pa govorimo o otkupu potraživanja (faktoring), sekuritizaciji potraživanja, b2b financiranju itd. U suštini se radi o nekoj vrsti financijskog produkta, a ponekad se takve transakcije rade uz kontrolu dokumentacije, tako da novac ide direktno od kreditora k vjerovniku. Razvojem tehnologije postoji sve veća tendencija odlaska u strukturirano financiranje. Stupanj korištenja ovakvih proizvoda ovisi i o važećoj poslovnoj i tržišnoj kulturi.

Efikasnost upravljanja radnim kapitalom

Poslovni subjekti moraju efikasno upravljati kratkoročnim radnim kapitalom kao bi osigurali adekvatnu likvidnost (novac u obliku raspoloživog novca na računu ili u blagajni) istovremeno ulažući viškove novca i pravodobno plaćajući svoje obveze prema vjerovnicima / dobavljačima.

U slučaju da se poslovni subjekt nađe u poziciji manjkavog radnog kapitala, to znatno umanjuje bonitet i rejting poslovnog subjekta kod financijskih institucija i uvećava financijske troškove, odnosno propuštanje ulaganja viškova umanjuje povrat na uloženi vlasnički kapital. Nebriga oko uvećanja vrijednosti vlasničkog uloga predstavlja temeljni propust u ponašanju uprave prema vlasnicima.

Prvi korak u upravljanju radnog kapitala je mjerenje trenutne pozicije različitim analitičkim postupcima, kao npr.:

- Pokazatelji likvidnosti

- Pokazatelji obrtaja

- Vremenski orijentirani pokazatelji

Po izvršenoj analizi kao prvom koraku, drugi korak predstavlja stvarno i efikasno upravljanje, što zahtijeva upotrebu:

- prognoze novčanog toka u određenom vremenskom horizontu

- podataka o pristupu različitim vrstama kratkoročnih vrijednosnica

- procjenu o uspješnosti investicijskih portfelja

- politike i procedure kratkoročnih ulaganja

- izvora kratkoročnog financiranja

Novčani jaz: uvod i definicija

Kako je upravljanje likvidnošću jedan od najvažnijih zadataka kod upravljanja poslovnim subjektom, za upravu važno je imati dobru podlogu u analizi upravljanja obrtnim kapitalom, koji je uži pojam od radnog kapitala. U suštini se radi o konceptu „novčani jaz“.

Novčani jaz se bazira na broju dana potrebnih da novac prođe kroz poslovni ciklus u različitim pojavnim oblicima kako bi se ponovo vratio u početni oblik – novac. Izračunava se kao koncept broja dana u razlici između zbroja zaliha i potraživanja od kupaca te obveza prema dobavljačima.

Definicija novčanog jaza bazira se na broju dana potrebnih da novac prođe kroz poslovni ciklus u različitim pojavnim oblicima kako bi se ponovo vratio u početni oblik – novac. Izračunava se kao koncept broja dana u razlici između zbroja zaliha i potraživanja od kupaca te obveza prema dobavljačima. U poslovnom ciklusu potrebno je da se novac (imovina) pretvori u drugi oblik imovine – zalihe, pa potom prodajom pretvoren u potraživanja prema kupcima, a financiran iz obveza prema dobavljačima te konačno naplaćen vrati ponovo u svoj početni oblik – u novac.

Time bi se novčani jaz definirao kao:

Novčani jaz = dani vezivanja zaliha + dani vezivanja kupaca - dani vezivanja dobavljača

Financiranje novčanog jaza

Taj jaz ili razmak mora biti financiran. Što je jaz veći, potrebno je platiti više kamata. Čak da se novčani jaz financira iz vlastite likvidnosti, potrebno je kod donošenja odluka, prvenstveno odluka o investiranju i financiranju, znati koliki je trošak financiranja novčanog jaza. Racionalno upravljanje nastojat će skratiti broj dana novčanog jaza, jer veći novčani jaz traži više troškove. Ovdje je dana grafička ilustracija novčanog jaza.

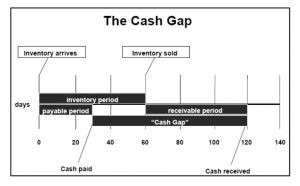

Prikaz 1. Koncept novčanog jaza

Na Prikazu 1., u okviru koncepta novčanog jaza, prikazan je poslovni proces, pa tako:

- inventory period predstavlja razdoblje zaliha, od dana kad su zalihe pristigle u proces (inventory arrives), pa do dana kad su prodane (inventory sold),

- payable period predstavlja razdoblje od primitka računa od strane dobavljača do dana plaćanja (Cash paid),

- reveivable period predstavlja razdoblje od slanja računa kupcima (dužnicima) do dana naplate (Cash received).

Kako je dan primitka zaliha jednak datumu primitka računa, tako je novčani jaz («Cash Gap») razdoblje između dana kad je plaćeno dobavljačima (Cash paid) i dana primitka novca od kupaca (Cash received).

Dakle, u financiranju novčanog jaza tvrtka će platiti više kamata (trošak) što je taj jaz veći. Trošak može biti financiran iz vlastite ili tuđe likvidnosti.

Trošak financiranja novčanog jaza izračunava se u skladu s formulama:

Potrebni kredit = (poslovni rashodi/365) * Novčani jaz(broj dana),

Trošak financiranja = Potrebni kredit * kamatna stopa kredita

Zaključak

U izvedbenom ili organizacijskom smislu, unutar poslovnog subjekta ključna je uloga riznice. U malim poslovnim subjektima često se takva funkcija udjeljuje vanjskim agentima poput računovodstvenih ureda. U uvjetima tržišne utakmice nije loše razmišljati o povremenom angažmanu financijskih stručnjaka za različite probleme, pogotovo ako poslovni subjekt nije u mogućnosti angažirati interno direktora financija na 2000 sati godišnje.

Upravljanje radnim kapitalom znači često razumjeti koncept oportunitetnog troška, a to znači razmotriti visinu troškova uzimanja kredita (od strane dobavljača ili financijske institucije), odnosno financiranja iz vlastite likvidnosti, pritom uvijek razumijevati zlatno pravilo financiranja: generalno vrijedi ne financirati dugotrajnu imovinu koja se amortizira kroz dulje vrijeme iz kratkoročnih izvora financiranja. Nezanemariv broj subjekata propao je zbog realizacije rizika nelikvidnosti, iako se radi o solventnim subjektima.

Autor: mr. sc. Hrvoje Serdarušić

Literatura i napomene:

Prikaz i formule novčanog jaza je preuzet iz članka autora Borgia, D.J. i Burgess, D.O.: REDUCING THE CASH GAP BY FACTORING, preuzeto s www.crfonline.org/orc/pdf/ref15.pdf, kao i iz materijala autora Gulin, D.: ANALIZA i PLANIRANJE NOVČANOG TOKA, prezentacija na Ekonomskom fakultetu Zagreb.

Ovaj je članak sastavljen na temelju ranijih autorskih članaka na blogu serdarusic.com ili u časopisu Računovodstvo i financije (www.rif.hr)

Više o temi možete saznati na edukaciji Upravljanje obrtnim kapitalom koja će se održati 30.06.2020 .na adresi Martićeva 73. Polaznici edukacije će kroz teorijsko predavanje i praktične vježbe obraditi teme kao što su utvrđivanje potrebne razine radnog kapitala i novčanog jaza, utvrđivanje i upravljanje novčanom pozicijom te umanjivanje rizika likvidnosti i solventnosti.

Više o samoj edukaciji i prijavnicu možete pronaći na : https://www.poslovnaucinkovitost.hr/aktualne-edukacije/cijena/upravljanje-obrtnim-kapitalom2

Kolumne